Aller au contenu principal

Aller au contenu principal Le financement d'un prêt pour un investissement locatif

Vous n’avez pas obligatoirement besoin d’un apport initial important pour financer votre projet, car les banques peuvent financer l’intégralité de l’opération. Plus que votre apport, les organismes prêteurs considèrent les revenus que l’investissement vous permettront de générer, puisque ce sont les revenus locatifs que vous percevez qui rembourserons votre crédit. Le point sur la préparation d’une demande de financement pour un investissement immobilier locatif.

Les frais à prévoir

En plus de la valeur du bien, vous devrez prévoir les frais d’éventuels travaux, que vous pourrez évaluer en demandant des devis. Vous devrez aussi prévoir la taxe foncière, frais d’acquisition et les frais d’agence.

La taxe foncière est répartie entre le vendeur et l’acheteur en fonction de la durée pendant laquelle chacun est propriétaire du bien. La répartition et les modalités de paiement de la taxe foncière doivent être décrits dans le contrat de vente.

Les frais d’acquisition sont payés par le biais d’un notaire et comportent 3 postes de dépenses :

- Les impôts et taxes versés au trésor public, qui varient en fonction de la situation du bien et de sa valeur d’acquisition.

- les frais et débours qui rémunèrent les intervenants dont la présence a été nécessaire lors de l’acte de vente (conservateur des hypothèques, géomètre, syndic…).

- la rémunération du notaire, qui est calculée par tranches en fonction de la valeur d’acquisition.

Les tranches de rémunération du notaire sont les suivantes :

- de 0 à 6.500€, le notaire est rémunéré à hauteur de 3,495%,

- de 6.500 à 17.000€, le notaire est rémunéré à hauteur de 1,627% ;

- de 17.000 à 60.000€, le notaire est rémunéré à hauteur de 1,085% ;

- plus de 60.000€, le notaire est rémunéré à hauteur de 0,814%.

Si le bien que vous acquerrez est vendu par l’intermédiaire d’une agence, il faudra aussi prendre en compte les frais d’agence dans votre budget. Dans la majorité des cas, les annonces que vous trouverez en ligne incluent les frais d’agence dans le prix de vente affiché.

Les frais d’agence sont dus le jour de la signature de l’acte de vente chez le notaire.

Quelles pièces préparer pour un emprunt ?

Pour évaluer votre dossier, votre conseiller va tout d’abord avoir besoin de documents concernant votre identité et votre situation personnelle :

- une pièce d’identité

- vos 2 derniers avis d’imposition

- vos 3 derniers bulletins de salaire

- vos 3 derniers relevés de compte en banque

- un justificatif de domicile

Ensuite, il va observer les documents relatifs à l’investissement en question, qui lui permettront d’évaluer la rentabilité du projet et donc le niveau de risque de l’investissement :

- le compromis de vente

- les frais de notaire

- la taxe foncière

- le montant des travaux : joignez des devis

- les assurances

- une estimation des loyers

Aidez votre conseiller à mieux identifier le bien dans lequel vous souhaitez investir en joignant à votre dossier des informations le concernant : photos, plan, localisation... Cela l’aidera à apprécier la qualité de l’investissement que vous envisagez, ce qui a son poids dans l’accord du prêt.

Fournissez à votre conseiller un document de la part d’une agence ou d’un professionnel de l’immobilier qui atteste le montant du loyer que vous pouvez demander pour votre bien. Cela légitimise votre projet !

Présenter le projet

Pour être crédible, il est indispensable de vous présenter à la banque avec un dossier solide préalablement constitué, qui témoigne du sérieux de votre projet. Les banques reçoivent assez régulièrement des personnes qui attendent simplement d’être guidées, donc montrer que vous avez déjà fait des recherches approfondies au préalable vous avantagera.

Avant de se présenter à la banque avec un projet d’emprunt pour un investissement locatif, il convient d’avoir tenu ses comptes en bonne santé sur au moins les 6 derniers mois. Vous devez pouvoir justifier d’une bonne gestion de vos comptes et d’une régularité dans votre épargne. En cas de découverts récents ou de dépenses inconsidérées, il est préférables de nettoyer ses comptes et de reporter le projet d’emprunt plutôt que de présenter un dossier bancal.

Pour donner du poids à votre dossier, calculez :

- Le ratio entre investissement et rendement, aboutissant à une marge bénéficiaire.

- Votre capacité d’épargne mensuelle.

- Votre taux d’endettement (ou capacité d’emprunt), qui représente le rapport entre vos recettes et vos dépenses. Il est limité à 33% pour éviter le surendettement.

Le prêteur doit aussi évaluer le risque encouru, qui englobe :

- votre reste-à-vivre, donc ce qu’il vous reste une fois le crédit réglé.

- la durée du prêt : plus il est long, plus le risque est important.

- les flux et soldes de vos comptes, analysés à partir de vos relevés bancaires.

Vous pouvez donc prévoir ces éléments en amont de votre demande.

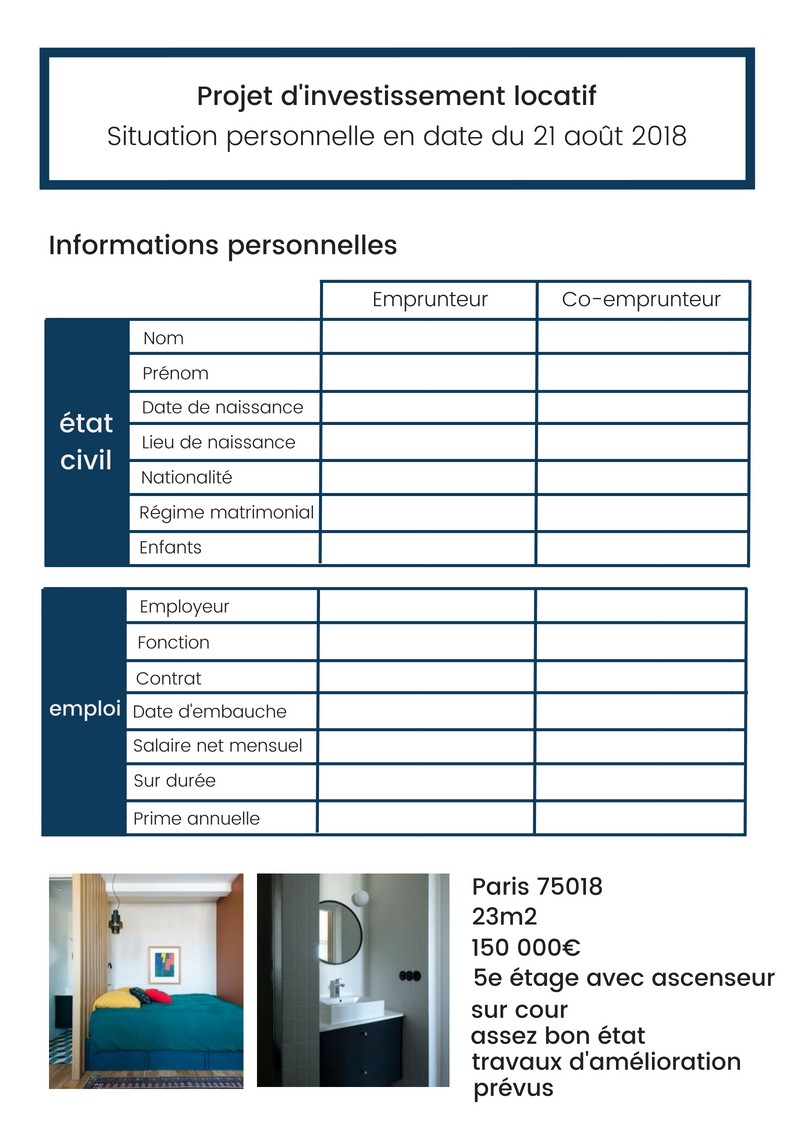

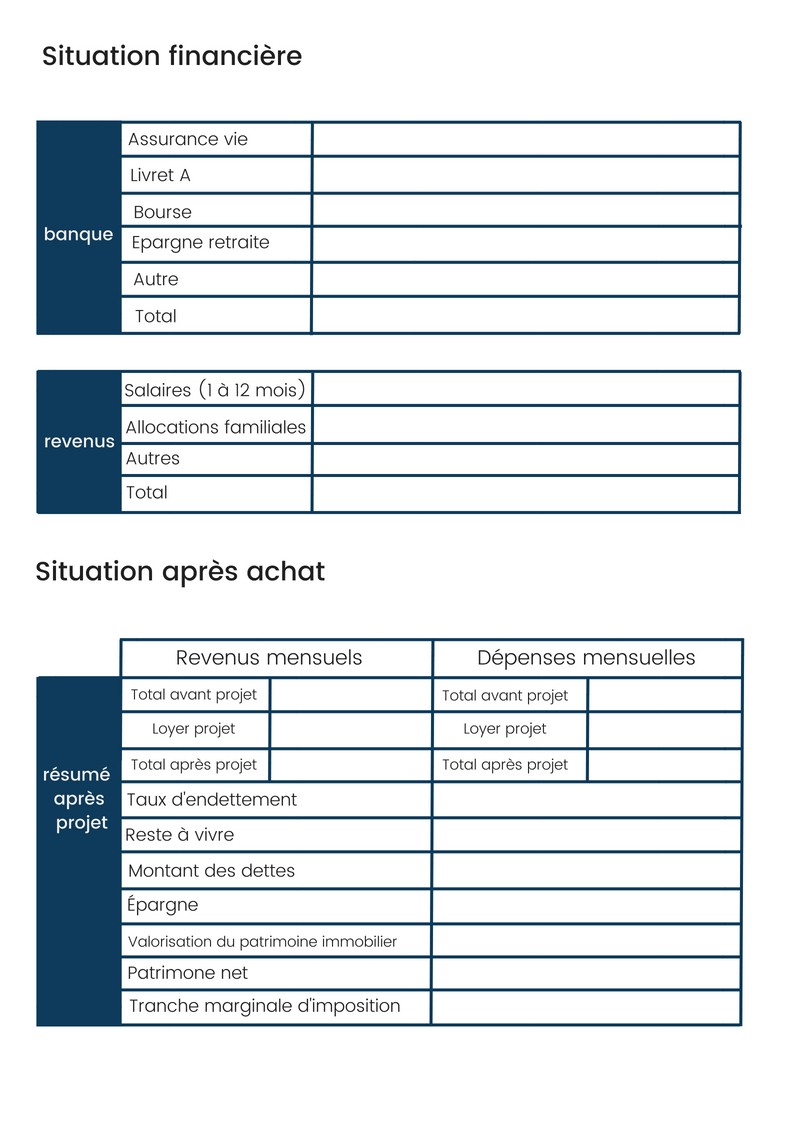

Vous pouvez résumer ces éléments sous la forme d'une grille pour présenter ces éléments à votre conseiller lors de votre rendez-vous :

Si votre dossier est refusé dans une banque, il sera automatiquement rejeté pendant les 6 mois qui suivent le refus. Mais vous pouvez bien-sûr consulter plusieurs établissements bancaires.

Le prêt à 110%

Les prêts à 110% sont un levier bancaire qui finance votre projet en intégralité : valeur du bien mais aussi frais de notaire, d’agence, travaux... ils vous permettent d’investir sans apport.

La principale condition pour se voir accorder un prêt à 110% est d’avoir des revenus réguliers.

Négociez un différé d’amortissement, qui vous permet de décaler vos mensualités par rapport à la mise à disposition des fonds. De cette façon, vous pourrez vous constituer de la trésorerie avec les loyers perçus et les mettre de côté pour rembourser votre prêt sans compromettre votre capacité d’endettement.

Comment calculer la rentabilité de votre investissement ?

Le calcul de la rentabilité nette prend en compte le rendement brut (prix du logement & loyers), auquel on ajoute les charges et les impôts. La rentabilité nette-nette est obtenue en y intégrant les avantages fiscaux.

Vous pouvez demander à l’ancien propriétaire du bien un bilan comptable, qui servira de base à vos calculs.

Décomposons les calculs :

Rentabilité brute : loyer annuel/prix du logement x 100. Ce rendement donne une première indication mais ne suffit pas à calculer la rentabilité.

exemple : un appartement acheté 150.000€ pour un loyer mensuel de 650€ par mois rapporte 650€ x 12, soit 7800€ / 150.000€ = 0,052 ou 5,2%.

Rentabilité nette : elle est calculée en déduisant du loyer la taxe foncière, les charges non récupérables et les frais de gestion. Elle prend en compte les entrées et sorties d’argent et donne une idée plus précise du rendement.

exemple : en déduisant 600€ de taxe foncière, 400€ de charges récupérables et 10% de frais de gestion, vous obtenez un loyer annuel de 6020€, et une rentabilité nette de 6020€/150.000€ = 4,01%.

Rentabilité nette-nette : elle représente la rentabilité nette à laquelle on ajoute les avantages fiscaux. Elle se calcule au cas-par-cas en fonction de votre profil fiscal et de votre taux d’imposition.

Comment calculer votre taux d'endettement différentiel pour un investissement locatif ?

Le taux d’endettement simple est le pourcentage calculé par la division des échéances de prêt et des charges foncières par rapport aux revenus, y compris fonciers. Le résultat de la division est multiplié par 100.

Le calcul du taux d’endettement différentiel est avantageux dans le cadre d’un investissement locatif par rapport au taux d’endettement simple, car il isole l’investissement en calculant la différence entre les revenus et les charges, puis réintègre le différentiel au calcul global du taux d’endettement.

Toutes les banques ne proposent pas de prendre en compte un différentiel de charges dans le calcul de leur taux d’endettement. Si, après vos simulations, vous vous rendez compte que le différentiel fait une différence importante dans votre taux d’endettement (notamment s’il vous fait passer en dessous de la barre des 33%), veillez à déposer vos dossiers dans des banques qui le proposent.

Quelles banques privilégier ?

Le plus commun est de faire sa demande dans sa propre banque : votre conseiller vous connaît et sera à même de vous conseiller et de s’adapter. Si vous avez des raisons de penser que votre prêt vous sera difficilement accordé dans votre banque ou que vous souhaitez trouver la banque la plus avantageuse pour votre profil, il faudra comparer les produits de différentes banques : certaines d’entre elles sont plus facilitantes pour les investisseurs.

Ces banques prévoient le différentiel dans le calcul de votre taux d’endettement :

- CIC

- Crédit Agricole

- LCL

- Banque Populaire

Ces banques sont peu avantageuses pour un investisseur :

- HSBC : un fort apport est demandé

- Société Générale & BNP Paribas : seul le calcul du taux d’endettement simple est proposé

Votre banquier est avant tout un humain ! Nouez une relation d’échange et de confiance avec lui. Si l’investissement est réussi, il sera ravi de continuer à vous accompagner sur le long terme pour suivre vos autres projets.

Essayez de cibler des banques dans lesquelles votre conseiller a la main sur la l’accord du prêt et où le dossier ne remonte pas systématiquement au siège, comme le Crédit Mutuel ou le Crédit Agricole. Ainsi, si vous avez su convaincre votre conseiller, cela aura un réel poids dans l’accord du prêt !

Les assurances du crédit

Aucune banque ne finance un crédit qui ne soit pas assuré : l’assurance couvre la banque au cas où vous vous retrouviez en situation d’insolvabilité pendant la période ou vous remboursez le crédit. Cette assurance vous protège aussi : en cas d’accident, de maladie ou de chômage pendant le remboursement du crédit, l’assurance peut rembourser vos mensualités de crédit pour éviter que vous perdiez le bien en cours de financement.

Au moment de la demande de prêt, votre conseiller fera une simulation d’assurance et vous remettra une fiche qui précise :

- les garanties minimales exigées

- les garanties proposées par la compagnie d’assurance de la boîte

- le coût détaillé des assurances

- la possibilité d’opter pour une autre assurance que celle de la banque

Ainsi, vous aurez les informations nécessaires pour faire le choix de votre assurance. Votre banque va vous proposer une formule d’assurance adaptée aux garanties exigées par la banque et à votre profil d’emprunteur et aux paramètres de votre investissement. Vous avez le choix entre souscrire à l’assurance automatiquement proposée par la banque, appelée assurance groupe, et déléguer votre assurance, c’est-à-dire opter pour une assurance externe aux groupes bancaires.

Les avantages de la délégation d'assurance

Il est plus avantageux de déléguer votre assurance. L’assurance groupe proposée par votre conseiller est un tarif standard, sans distinction d’âge ou de situation particulière. Or en choisissant un contrat externe à votre banque, vous pouvez souscrire à des assurances plus personnalisées et faire des économies considérables car vous ne paierez pas la marge prévue par la banque.

Vous pouvez réduire de 50% vos cotisations d’assurance en faisant une délégation d’assurance.

Pour un investissement locatif, les banques n’exigent pas énormément de garanties puisque les loyers perçus peuvent servir à rembourser l’emprunt. Les garanties habituelles pour un emprunt locatif sont donc la garantie décès et la garantie PTIA (Perte Totale et Irréversible d’Autonomie). Rien ne vous empêche de souscrire à des garanties supplémentaires selon vos besoins personnels (incapacité temporaire de travail, perte d’emploi…).

Si vous décidez de déléguer votre assurance, prenez pour référence la fiche standardisée d’information fournie par votre conseiller, qui précise les garanties minimales exigées par la banque. Il faudra présenter à votre banque un contrat d’assurance qui contient au moins ces garanties.

Si vous changez d’assurance emprunteur en cours de remboursement du prêt, vous devrez souscrire aux mêmes garanties que celles prévues dans votre contrat initial, pendant toute la durée de votre crédit. Soyez donc attentif au nombre de garanties de votre contrat initial, car plus vous en souscrivez, plus le coût final de votre assurance est élevé !

Les clauses à vérifier

Avant de souscrire à votre assurance immobilier, vérifiez certaines conditions qui peuvent être contraignantes :

- Le délai de carence, qui représente la période à compter de la souscription du contrat durant laquelle vous cotisez mais où vous ne pouvez pas bénéficier de vos garanties. Ce délai peut s’étendre de 3 mois à 1 an, ce qui fait une grande différence.

- Le délai de franchise, qui est la période faisant suite à un sinistre pendant laquelle l’assureur ne rembourse pas les échéances. La prise en charge commence après la période de franchise, qui peut durer de 3 à 9 mois.

- Les exclusions, c’est -à-dire les situations qui ne seront pas indemnisées.

- Le niveau de prise en charge des garanties, qui varie d’un contrat à un autre.